【原创】十年九亏的丹化科技:定增收割股民上瘾 财报疑违背会计准则

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原标题:【原创】十年九亏的丹化科技:定增收割股民上瘾 财报疑违背会计准则

【财联社】(薛彦文)丹化科技近日发布公告称,其拟以发行股份的方式收购郴州饭垄堆矿业(以下简称“饭垄堆”)100%的股权,该股权初步估价为11亿,公司拟以不低于5.29元/股的发行价格,向交易对方(饭垄堆股东万方投资、田小宝、文小敏)发行不超过2.08亿股。

值得关注的是,截至2017年底,饭垄堆所有者权益为-822.3万。此外,饭垄堆还存在采矿权无法延续,旗下房屋建筑物未取得权属证书等风险。丹华科技为何要以巨资收购一家资不抵债,且运营存在极大风险的公司呢?

定增收割股民上瘾:丹化科技定增融资已近30亿

丹化科技发行100%股份购买饭垄堆,或许是这笔看似不合理交易得以进行的重要原因。这意味着,丹化科技的这笔收购并不需要支付任何现金。而通过巨额定增,收割股民,似乎已成其乐此不疲的资本游戏。

早在2006年,丹华科技借壳上市后,公司便迅速推出了巨额定增方案。2009年,该定增方案获得证监会审核通过。同年4月,公司以12.98元/股的价格发行了8474.57万股股票,募资总额高达10.99亿,而在2008年底时,公司总资产才仅为9.35亿。

2016年,公司再次进行定增,以7.48元/股的价格发行了2.37亿股股份,募集资金为17.51亿。两次募资总额高达28.5亿。

巨额定增叠加公司业绩低迷,使得公司股价不断走低。2010年时,公司股价较高曾达27.01元(复权价),此后便一路走低,目前(2018年9月7日),其股价仅为5.36元,8年时间,公司股价跌幅高达80.16%。

不断下跌的股价,让牛散董荣亭也黯然离场。2011年时,董荣亭便进入丹化科技的前十大流通股,当时,其持股比例为5.14%,到2016年8月,其持股比例上升到6.05%。不过,此后,董荣亭开始不断减持,到2018年6月底时,其已退出公司十大股东名单(公司第十大股东持股比例为0.55%)。据此,董荣亭或已清仓丹化科技股份;而根据公司股价走势来看,董荣亭很可能是巨亏出局。

从英雄落幕到丹化登场:扣非净利润十年九亏

丹化科技成立于1993年,公司主要经营煤化工产品,主要产品为乙二醇和草酸。公司于2006年借壳上市。

丹华科技的借壳对象曾是大名鼎鼎的英雄股份。英雄股份于1994年3月在上交所上市,是上海最早上市的企业之一。不过,自1998年开始,公司业绩出现大幅下跌,2001年时,英雄股份更是出现了2177万元的亏损。

在此背景下,大盈股份通过股权转让和重大资产购买的方式,借壳上市。公司简称也由英雄股份变为大盈股份。不过,借壳上市后的大盈股份仅在借壳当年出现过盈利,其后便一直亏损。2005年,因公司连续三年亏损,其股票被暂停上市。

2006年,丹化科技登场。该年,公司以股权收购的方式,成为大盈股份的实际控制人,随后,便通过资产置换,将煤化工业务置入上市公司。上市后的丹化科技,其业绩也十分低迷。从2008年开始,公司净利润在亏损与盈利间做着钟摆运动。下图为财联社根据财报绘制的丹化科技历年净利润与扣非净利润走势:

事实上,丹华科技的扣非净利润可能更能说明问题。2008年—2017年,十年时间,公司扣非净利润仅在2017年为正,其余年份均为亏损。据财报,今年上半年,丹化科技再次出现亏损,亏损额为3765.13万元,扣非净利润亏损则高达4261.32万。

前瞻性的会计估计变更:丹化科技轻松保壳

其实,2017年,丹化科技净利润和扣非净利润没有出现亏损,与其会计估计变更有很大的关系。

2016年,丹化科技因连续两年出现亏损,公司股票简称于2017年5月变更为*ST丹科。在此背景下,公司面临保壳压力。而丹化科技也早在2016年底就开始为保壳做准备。

2016年12月,丹化科技发布公告称,公司对会计估计进行了变更,主要为,对控股子公司通辽金煤现有的原折旧年限为10年的机器设备,调整为14年。公告显示,延长折旧年限,使得公司2017年少计提折旧9982.92万,净利润增加了6514.12万。下图为财联社对丹化科技公告的截图:

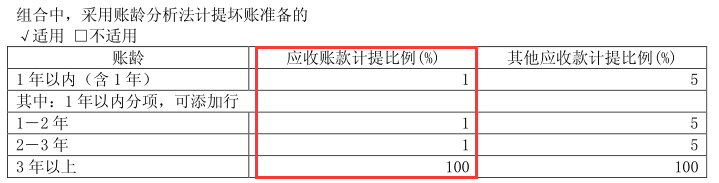

除了延长折旧年限外,丹化科技的坏账计提也极具特色。财报显示,公司3年以内的应收账款计提比例均为1%。

违背会计准则?丹化科技将股权置换确认投资收益

丹化科技不仅坏账计提极具特色,公司财报甚至存在着违背会计准则的嫌疑。

2010年,丹化科技旗下子公司—通辽金煤(丹化科技持有通辽金煤76.77%的股份),与河南能化各出资1亿成立了永金化工。不过,因永金化工持续亏损,通辽金煤于2013年底时将该笔投资减计为零,3年后(2016年),通辽金煤对永金化工的未确认投资损失已高达1.73亿。

2017年6月,通辽金煤与河南能化签订协议,通辽金煤同意将其持有的对永金化工的出资,通过增资或股权置换的方式变更为对洛阳永金的出资(洛阳永金为永金化工的全资子公司)。同年11月,通辽金煤发布公告,其以5499万元的价格将所持有的永金化工50%股份转让给河南能化,同时,通辽金煤以股权转让所得对洛阳永金5499万债权转为对洛阳永金的股权出资。

这次股权置换,使得公司获得了1.4亿的收益。丹化科技公告称,股权置换后,公司将子公司通辽金煤前期对永金化工下属5家子公司销售形成的累计未实现的销售利润转为投资收益8758万。此外,股权转让还实现了5499万投资收益。

然而,公司将这一股权转让确认为投资收益却存在违背会计准则之嫌。以下为企业会计准则第7号—非货币性资产交换:

第三条 非货币性资产交换同时满足下列条件的,应当以公允价值和应支付的相关税费作为换入资产的成本,公允价值与换出资产账面价值的差额计入当期损益:

(一)该项交换具有商业实质;

(二)换入资产或换出资产的公允价值能够可靠地计量。

第六条 未同时满足本准则第三条规定条件的非货币性资产交换,应当以换出资产的账面价值和应支付的相关税费作为换入资产的成本,不确认损益。

该准则明确规定,非货币性资产交换时,具有商业实质和资产的公允价值能被可靠的计量才能计入当期损益,否则不确认损益。

丹化科技的这一股权置换具有商业实质吗?事实上,2017年11月,公司曾发布公告称,由于股权置换不具有商业实质,根据会计准则规定,股权转让及增资不对公司报告期损益产生影响。下图为财联社对丹化科技公告的截图:

但是,丹化科技却在2017年年报中,将其计入收益。这是否意味着,公司财报已违背了会计准则呢?

这样的企业,投资者真的要远离。(薛彦文|财联社)返回搜狐,查看更多

责任编辑:

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。